为贯彻落实《海南自由贸易港建设总体方案》,促进海南自由贸易港(以下简称“自贸港”)建设高质量发展,经海南省人民政府同意,国家税务总局海南省税务局、海南省财政厅、海南省市场监督管理局联合发布了《关于海南自由贸易港鼓励类产业企业实质性运营有关问题的补充公告》(以下简称《补充公告》)。现解读如下:

一、为什么制发《补充公告》?

根据《海南自由贸易港建设总体方案》要求,财政部、税务总局印发《关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号),提出了实质性运营的要求。2021年3月,国家税务总局海南省税务局、海南省财政厅、海南省市场监督管理局联合发布了《关于海南自由贸易港鼓励类产业企业实质性运营有关问题的公告》(2021年第1号,以下简称《公告》),提出了实质性运营的原则性判定标准,为自贸港早期政策安排的平稳落地奠定了基础。

为进一步增强政策的确定性,省税务局会同省财政厅、省市场监督管理局等部门,研究完善实质性运营判定标准,对原《公告》进行补充,稳定市场主体预期,确保既促进自贸港市场主体高质量发展,又避免空壳公司违规享受税收优惠,防范出现行业性、系统性税收风险。

二、《补充公告》完善细化了哪些具体内容?

与原《公告》相比,《补充公告》主要完善细化了四个方面内容:第一,扩大了适用对象范围。明确了《海南自由贸易港享受个人所得税优惠政策高端紧缺人才清单管理暂行办法》(琼府〔2022〕31号印发)规定的享受自贸港个人所得税优惠政策高端紧缺人才的任职、受雇、经营的企业或单位,也参照《补充公告》规定执行。第二,完善了具体判定标准。对四要素中的“生产经营”“人员”“账务”等进一步完善了判定标准。第三,增加了负面规定。不具有生产经营职能,仅承担对内地业务的财务结算、申报纳税、开具发票等功能;注册地址与实际经营地址不一致,且无法联系或者联系后无法提供实际经营地址等情形,不属于实质性运营。第四,明确了后续监管要求。一方面,优化实质性运营的市场主体享受自贸港优惠政策的管理方式。明确享受自贸港鼓励类产业企业所得税优惠政策的企业,在办理年度汇算清缴时提交《实质性运营自评承诺表》,还权还责于市场主体,促进纳税遵从。另一方面,建立实质性运营联合核查工作机制和争议协调解决工作机制,强化部门联合监管,加强风险防控,保障合法经营市场主体权益。

三、生产经营在自贸港如何理解?

生产经营在自贸港,从两个层面进行标准细化,两个标准满足其中一项,即符合生产经营在自贸港。一是业务层面标准,要求主要生产经营地点在自贸港。二是管控层面标准,对生产经营实施实质性全面管理和控制的机构在自贸港,即生产经营决策(如计划、控制、考核、评价等)、财务决策(如借款、放款、融资、财务风险管理等)、人事决策(如任命、解聘、薪酬等)由设立在自贸港的机构作出或执行。企业集团采取财务共享中心模式,集中统筹开展资金管理和配置的,自贸港的子公司具备借款、放款、融资、财务风险管理等职能中的一项或几项,即可视为财务决策由设立在自贸港的机构作出或执行。

四、人员在自贸港如何理解?

企业作为独立的法人主体,在自贸港实质性运营,需要有能够支撑相关生产经营活动开展的从业人员在自贸港实际工作。考虑到无任何从业人员在自贸港实际工作是“空壳企业”最普遍的特征,不加以限制容易造成税收优惠的滥用,从有利于海南自贸港提高就业、带动消费、促进高质量发展的角度出发,设定最低的常住从业人员比例和居住天数标准,即:企业一个纳税年度内至少需有3名(含)至30名(含)从业人员在自贸港均居住累计满183天。其中,从业人数不满10人的,一个纳税年度内至少需有3人(含)在自贸港均居住累计满183天;从业人数10人(含)以上不满100人的,一个纳税年度内至少需有30%(含)的人员在自贸港均居住累计满183天;从业人数100人(含)以上的,一个纳税年度内至少需有30人(含)在自贸港均居住累计满183天。在最低标准的设定上,综合考虑了各种规模企业和海南自贸港当前发展的实际情况,因此采取了分段的方式。上述标准根据自贸港经济社会发展状况实施动态调整。

五、从业人数如何计算?常住从业人员的居住天数如何确定?

从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。总机构设在自贸港的企业,从业人数是指其设在自贸港的总机构和分支机构的从业人数;总机构设在自贸港以外的企业,从业人数是指其设在自贸港内的分支机构的从业人数;非居民企业设在自贸港的机构、场所,从业人数是指自贸港内机构、场所的从业人数。

同一从业人员不得重复计入多家企业的从业人数。从业人数按企业全年的季度平均值确定,具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

居住天数,指的是一个纳税年度内在自贸港累计停留的天数。在自贸港停留的当天不足24小时的,按照一天计算。

企业年度中间开业或者终止经营活动的,且实际经营期不足半年的,居住累计满183天的标准,按实际经营期的天数减半计算。示例如下:

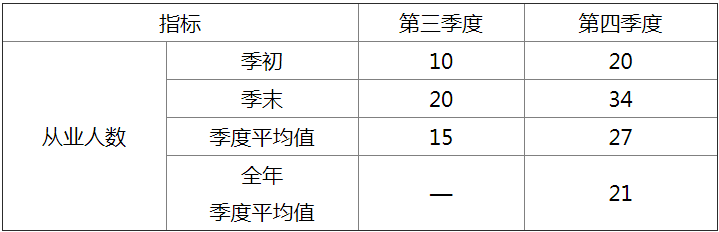

某企业2023年7月3日在工商注册登记,7月10日进行税务登记确认,从业人数情况如下表所示:

1.计算该企业从业人数,过程如下:

解析:

2.确定常住从业人员居住天数。由于该企业于7月10日进行税务登记确认,实际经营期不足半年,常住从业人员居住累计满183天的标准,按实际经营期的天数减半计算,即88天(175天/2)。 该企业全年季度平均值为21人,因此从业人数为21人,当年度其从业人员至少需有30%(含)即7个人常住自贸港。

因此,该企业当年度至少应有7名从业人员在自贸港均居住累计满88天。

六、会计档案资料存放在自贸港如何理解?

会计档案是指企业在进行会计核算等过程中接收或形成的,记录和反映企业经济业务事项的,具有保存价值的文字、图形等各种形式的会计资料,包括通过计算机等电子设备形成、传输和存储的电子会计档案。会计档案资料如果是纸质保存的,应存放在自贸港;如果是电子形式保存的,应能够提供查阅。采取财务共享中心模式核算财务的企业,应当按照后续管理的要求,提供相关会计档案资料以便相关部门查阅或者检查。

七、资产在自贸港如何理解?

资产在自贸港,强调的是企业为开展生产经营活动而持有的必要资产在自贸港。一些企业的资产已登记在其名下但不在自贸港,如果符合行业生产经营活动常规或者符合相关资产特征,对该部分资产是否在自贸港不做硬性要求。比如,一些交通运输业企业的车辆、船舶等运营资产,由于生产经营需要长期位于自贸港以外的地方,但确实符合行业生产经营活动常规,视为资产在自贸港;又如,企业拥有的专利权等无形资产,由于不具有实物形态,只强调登记在自贸港企业名下即可。

八、《补充公告》为什么增加负面规定条款?

《补充公告》增加了负面规定条款,对不符合实质性运营的情形进行了具体化描述。在政策制定上,“正面规定”属于一种预防性规定,能够清晰向市场主体传递政策规定的本意。但由于对“生产经营”“人员”“账务”“资产”等四要素,正面规定无法穷尽列举出所有业态的细分标准,因此考虑正面规定和负面规定相结合的方式,增加负面规定条款。

九、企业如何提交《实质性运营自评承诺表》?

企业所得税年度汇算清缴时,税务机关将《实质性运营自评承诺表》通过电子税务局推送给企业。企业在进行年度申报时,对实质性运营的情况进行承诺,并填写《实质性运营自评承诺表》(见附件),与纳税申报表一并提交。

十、相关部门对企业实质性运营如何监管?

相关部门将坚持包容审慎监管原则,建立事中政策辅导、事后风险防范机制,为企业提供公开、透明、可预期的营商环境。一是在企业预缴申报享受自贸港优惠事项后,强化事中辅导和风险提示提醒;二是建立常态化联合核查机制。每年所得税年度汇算清缴结束后至年底前,由税务、财政、市监等部门共同组成联合核查工作组,对当年度享受自贸港鼓励类产业企业所得税优惠政策的企业和享受自贸港个人所得税优惠政策的高端紧缺人才所属的企业或单位的实质性运营情况进行事后联合核查;三是建立争议协调解决工作机制。解决企业实质性运营判定争议问题,保障合法经营市场主体权益。